“Quel montant pensez-vous apporter ?” Cette question que les conseillers bancaires affectionnent pourrait ne plus se poser. Avec la baisse des taux de crédit immobilier, certaines banques offrent des prêts sans apport pour faciliter l’accession à la propriété des ménages. Mythe ou réalité ? L’apport personnel est-il encore un paramètre important ? Comment emprunter sans apport pour financer l’achat ou la construction de sa maison individuelle ? Décryptage.

Des taux d’intérêt historiquement bas

Aujourd’hui, l’achat immobilier sans apport personnel est rendu possible grâce à des taux d’intérêt historiquement bas. De nombreux jeunes ménages profitent de la conjoncture actuelle pour se lancer dans l’achat de leur résidence principale. D’après Nicolas Bécourt, du Crédit Foncier : “Entre 2008 et fin 2016, la baisse des taux a été telle que, pour la même mensualité et la même durée d’emprunt, un ménage qui s’endette a gagné 30 % en pouvoir d’achat”.

Après une très légère hausse de 0,20 point depuis le début de l’année 2017, les banques maintiennent actuellement les taux à un niveau très proche des plus bas historiques. Pour comprendre comment fonctionne et évolue les taux d’intérêt, consultez notre article Quel prêt immobilier choisir ?

L’apport personnel est-il encore indispensable ?

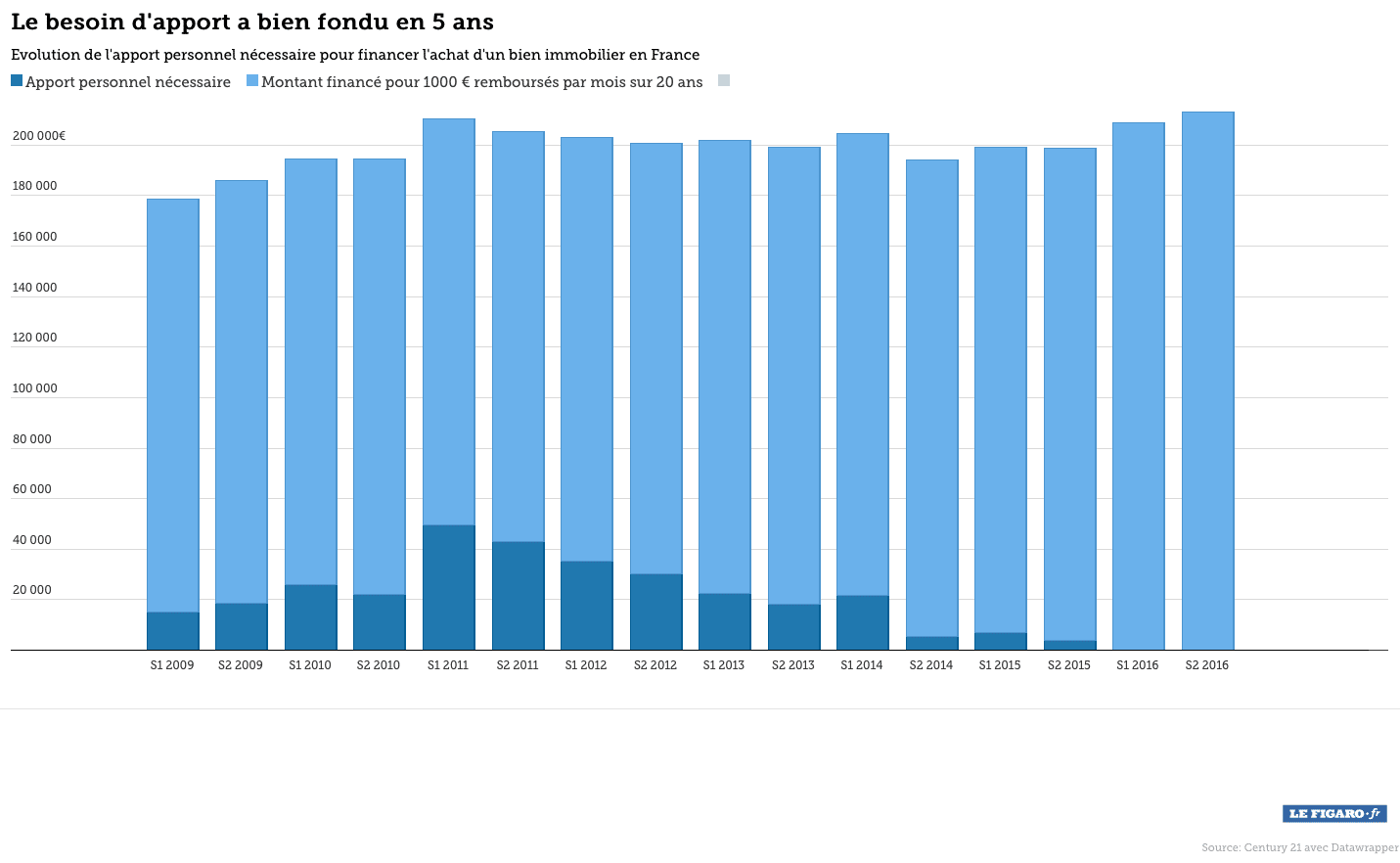

En principe, la règle en prêt immobilier voudrait que plus l’apport personnel est élevé, plus il est facile d’emprunter dans les meilleures conditions du marché (notamment en termes de durée et de taux d’intérêt). En effet, plus la part du capital emprunté est faible par rapport à l’investissement total, plus la durée de remboursement peut être courte et plus le coût de votre crédit sera faible. En général, les établissements bancaires demandes un apport personnel au moins égal à 10 % du capital emprunté, pour couvrir les frais de notaires et les taxes fixes.

Mais si ce constat reste valable dans la majorité des cas, force est de constater que les banques sont aujourd’hui plus tolérantes. Selon la Banque de France, plus d’un crédit immobilier sur dix faisait déjà l’objet d’un prêt sans apport en 2015. Et un sur cinq a été accordé avec un apport personnel représentant moins de 5 % du montant de l’achat. Cette tendance est constante depuis dix ans.

Comment emprunter sans apport ?

Il existe principalement deux types d’emprunt sans apport :

- le crédit à 110 % qui permet de financer à la fois l’acquisition et les frais annexes comme les frais de notaire et les frais de garantie,

- et le crédit à 100 % qui permet uniquement de financer le bien.

Les banques qui offrent ces types de prêt existent bel et bien, mais elles ne sont pas très nombreuses (en particulier celles qui offrent des crédits à 110 %), car elles doivent prendre plus de risque. C’est la raison pour laquelle elles exigent toujours certaines conditions en échange :

- les taux d’emprunt sont plus élevés (entre 0,40 et 0,60 % de plus).

- le montant de l’emprunt est souvent limité (en général moins de 120 000 €).

- votre niveau d’endettement doit être bas (au minimum inférieur à 30 %).

- le niveau et la régularité de vos revenus doivent être assez importants (environ 2 200 € / mois).

- votre capacité d’épargne doit être suffisamment bonne.

- votre situation professionnelle et personnelle doit être stable avec un bon potentiel d’évolution positif.

Retrouvez aussi tous nos conseils pour réussir la construction de votre maison sur notre guide du constructeur immobilier.

Comment faciliter l’achat immobilier sans apport ?

Les banques qui octroient des emprunts sans apport personnel ciblent en priorité :

- les jeunes primo-accédants (personnes jeunes qui deviennent pour la première fois propriétaire de leur résidence principale) de moins de 36 ans,

- ou les acheteurs plus âgés, mais disposant de garanties patrimoniales.

Pour bénéficier d’un financement intégral, il faut un dossier de crédit en béton, la meilleure marche à suivre consiste à en faire la demande auprès de votre banque, puis de s’attacher les services d’un courtier si cette dernière n’est pas disposée à vous aider. De nombreuses officines se sont spécialisées sur ce créneau, mais veillez toujours à tester leur sérieux avant d’engager la moindre dépense.

Si votre dossier est fragile, sachez que certaines aides de l’État sont considérées comme un apport personnel. Renseignez-vous sur votre éligibilité aux dispositifs suivants :

- la TVA 5,5 % en zone ANRU,

- le Prêt à Taux Zéro renforcé (PTZ+),

- le Prêt Conventionné (PC),

- le prêt 1 % logement,

- le Prêt d’Accession Social (PAS),

- les prêts aux fonctionnaires,