C’est le bon plan immobilier du moment : acheter quand on est jeune présente de nombreux avantages. Pourquoi ? Quelles sont les solutions, les prêts et les aides qui peuvent vous aider à concrétiser votre rêve ?

Stop à la location, je veux être propriétaire !

De plus en plus de professionnels de l’immobilier recommandent aux jeunes de moins de 35 ans (inclus) d’acheter plutôt que de louer. C’est notamment le cas des jeunes couples, découragés par la difficulté de trouver une location à un prix raisonnable. En effet, alors que les loyers restent élevés dans la plupart des grandes villes, les taux de crédit restent, quant à eux très bas. Ainsi, se tourner vers un achat immobilier quand on a 20, 25 ou 30 ans devient l’occasion de :

- se constituer un patrimoine dès le début d’une carrière pour pouvoir le réutiliser par la suite pour acheter plus grand (le premier investissement immobilier est aussi appelé “tremplin”),

- s’épargner le paiement d’un loyer qui peut dans bien des cas devenir très onéreux sur le long terme.

Prenons un exemple : soit le cas de deux jeunes (A et B) qui, au début de leur carrière en 2015, font des choix différents :

- le jeune A décide de contracter un emprunt de 120 000 € avec un taux d’intérêt fixe à 2,15 %. Au 17 mars 2015, la moyenne nationale pour un crédit immobilier à 15 ans était de 2,15 %, avec une tendance à la baisse (consultez notre article Quel prêt immobilier choisir ? pour en savoir plus sur les taux d’emprunts immobilier)

- le jeune B opte pour un loyer mensuel de 700 €.

Résultat : en 2030, le jeune B aura dépensé exactement 3 420 € de plus que le jeune A et ne sera qui plus est pas propriétaire de son logement.

Les banques aiment les jeunes acheteurs immobiliers, mais…

Les établissements de crédit considèrent en général qu’un emprunteur est jeune dès lors qu’il est âgé de moins de 35 ans et qu’il acquiert un bien immobilier pour la première fois.

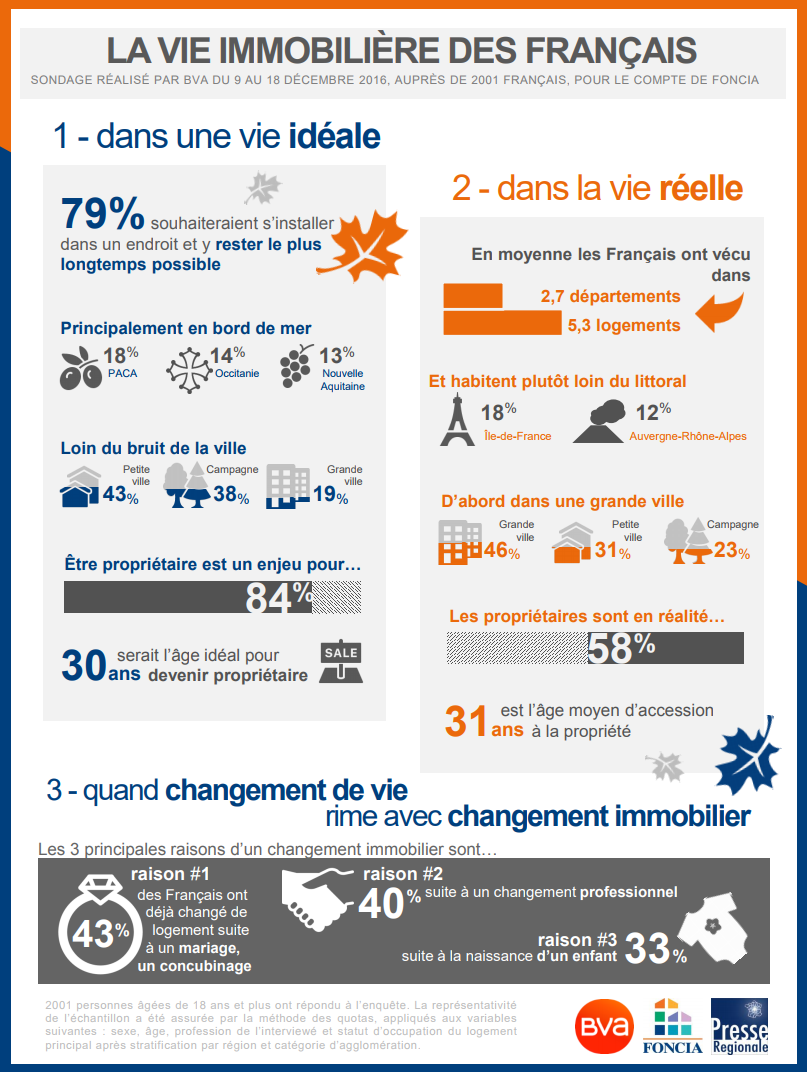

Selon une étude réalisée par l’Institut BVA pour Foncia fin 2015 : 31 % des 18-24 ans et 42 % des 25-34 ans achètent leur premier logement. BVA a également publié cette infographie suite à un sondage réalisé en décembre 2016.

On y apprend notamment que :

31 ANS EST L AGE MOYEN D ACCESSION A LA PROPRIÉTÉ

De leur côté, les banques facilitent grandement l’achat immobilier chez les jeunes. Taux d’emprunts avantageux, crédit primo-accédant, emprunts sur 30 ans ou plus, etc… ces dernières années, les établissements de crédits multiplient les offres pour attirer les moins de 35 ans, une population à fort potentiel. Pour toucher leurs cibles, certaines d’entre elles n’hésitent pas à faire des décotes de 0,30 % sur leur taux d’intérêt pour offrir à ces jeunes des taux historiquement bas, autour des 2,5 %.

… sans apport, ça reste possible ?

Si vous n’avez pas d’apport personnel, vous pouvez dans certains cas emprunter la totalité de votre investissement (le prix d’achat et les frais liés) auprès d’un établissement financier. Mais ce type d’offre repose entièrement sur une question de profil acheteur (voir comment avoir le meilleur dossier de crédit).

En effet, si vous vivez encore chez vos parents, que vos revenus sont modestes et que votre capacité d’épargne est nulle, les banques ne financeront certainement pas votre projet immobilier. Même si parfois, la longueur du crédit contracté vous permet de rester dans des limites d’endettement raisonnables. Lisez notre article Acheter sa maison sans apport : c’est possible ! pour en savoir plus sur ce sujet.

Sachez par ailleurs que les avantages d’acheter jeune ne se limite pas aux offres bancaires. Cela vous permet également de profiter de tarifs avantageux en matière d’assurance et de bénéficier d’aides auprès de l’État ou de votre employeur.

Du côté des aides étatiques, il existe plusieurs dispositifs qui permettent d’obtenir des crédits immobiliers à des taux préférentiels, par exemple :

- l’Aide Personnalisée au Logement (APL),

- le Prêt à l’Accession Sociale (PAS),

- le Prêt à Taux Zéro (PTZ),

- le Prêt Conventionné (CP).

N’hésitez pas à vous renseigner auprès de votre ville car il y a de nombreuses aides à l’accession à la propriété, de la communauté de communes et du Conseil régional pour savoir si vous remplissez les conditions. Si vous vivez encore chez vos parents au moment de votre premier achat immobilier et êtes rattaché à leur foyer fiscal, vous pouvez bénéficier du PAS. Ce prêt vous permet de bénéficier d’un taux d’intérêt avantageux sur un crédit “longue durée” (20 ans et plus), de bénéficier de frais de cautionnement réduit, mais aussi d’ouvrir le droit à l’APL (une aide cumulable).

Côté entreprise, consultez également votre employeur. Il peut, dans certains cas vous consentir un prêt à taux préférentiel, voir un Prêt à Taux Zéro (PTZ) réservé à l’acquisition d’une résidence principale, sans conditions de revenus.

Contactez nos conseillers financiers qui vous aideront à élaborer le plan de financement le plus adapté à votre situation.

Faire construire quand on est jeune

Malgré la crise, de plus en plus de jeunes pensent à acheter un bien immobilier. 40 % des 20/25 ans souhaitent devenir propriétaires dans les 5 ans qui viennent. C’est la conclusion d’une étude réalisée chaque année par un célèbre entrepreneur spécialisé dans la construction.

Coup de chance les banques adorent préter aux jeunes, elles mettent d’ailleur en place de nombreuses offres pour eux. Les collectivités aussi mettent en place des actions afin de faciliter l’accession de leurs habitants. Un coup de pouce destiné aux primo-accédants, donc aux jeunes. Renseignez-vous auprès de votre ville, de la communauté de communes et du Conseil régional. Pour connaître la liste des collectivités locales qui soutiennent l’accession à la propriété : www.anil.org

Dans les entreprises de plus de 20 salariés vous pouvez en tant que jeune bénéficier du prêt à 1% renseigner auprès de la direction des ressources humaines. Vous aurez peut-être droit à un prêt à taux préférentiel compris entre 8.000 et 15.000 €.

Pour plus d’infos sur la construction de votre maison, prenez contact avec votre constructeur de maison Varois Maisons Blanches.

Investir dans une société immobilière quand on est jeune

La situation financière des jeunes qui souhaitent faire leur premier achat immobilier est parfois compliqué à porter auprès des banques. Surtout si vous êtes étudiant, avec pas beaucoup de moyens et si vous êtes l’unique garant de votre acquisition. Par ailleurs, les établissements de crédit sont plus exigeants avec les célibataires qu’avec les couples (mariés, pacsés avec un testament chez le notaire).

Quoi qu’il en soit, la création d’une Société Civile Immobilière (SCI) a l’avantage de réunir vos proches et votre famille autour d’un même projet immobilier. En mettant vos ressources en commun, vous augmentez considérablement vos chances d’obtenir un bon prêt bancaire.

Par exemple, prenons une maison qui représente 100 % du capital social de votre SCI : la personne avec qui vous vous associez achète 90 % du bien (parce qu’elle a de plus importantes capacités d’emprunt). Quant à vous, vous achetez seulement les 10 % restant. Mais plus tard, vous pourrez faire des rachats de parts, pour obtenir par exemple 50 % du bien chacun.